民法(相続関係)の改正に伴う措置 | 大阪市の創業支援ならコンフロント税理士法人(大阪市北区)(旧衣笠・いまい合同税理士事務所)

(1)新設された配偶者居住権等の評価

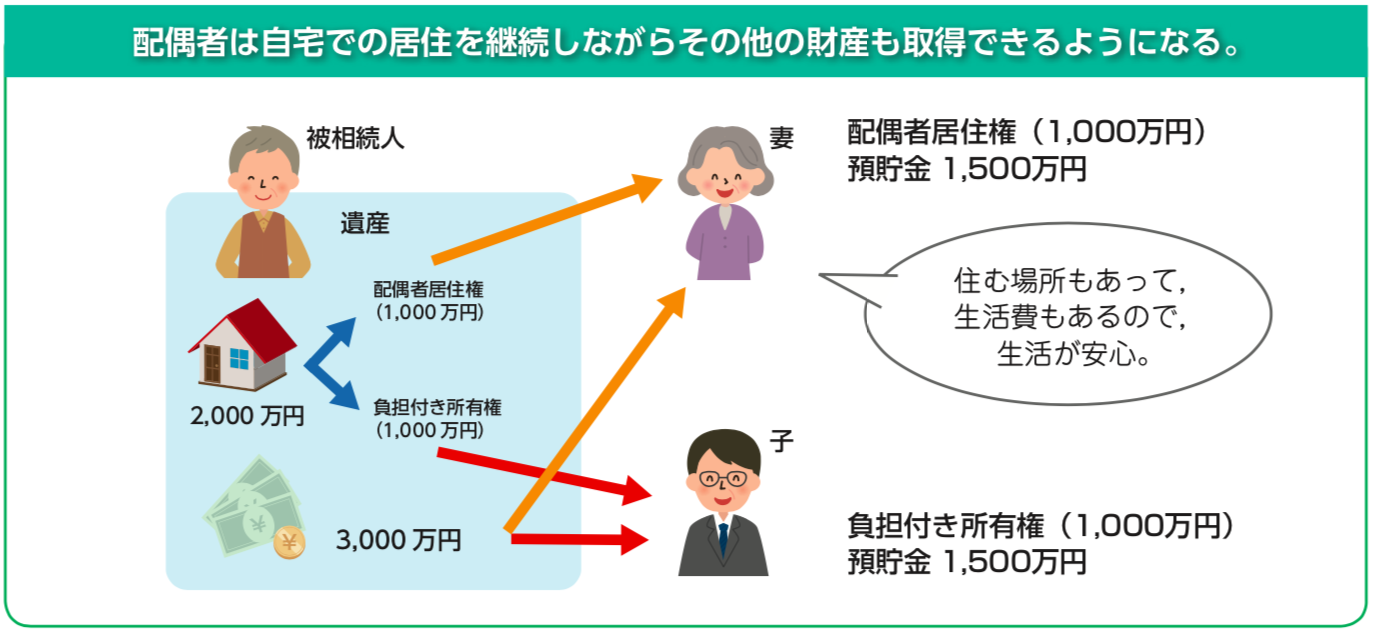

相続で遺された配偶者の生活に配慮するため、配偶者以外の相続人が配偶者の居住していた自宅等を取得した場合でも、配偶者が終身または一定期間、その自宅等に住むことができる権利である配偶者居住権が創設されました。

配偶者は配偶者居住権を取得することにより、住む場所を確保しつつ、預貯金などを、これまでよりも多く取得することが可能になると想定されます。

配偶者居住権とは別に、配偶者短期居住権も創設されました。これは、遺産分割が調うまでの短期的な期間(最低6カ月は保障)、配偶者が自宅に住むことができる権利で、遺産分割で紛争になった際に、配偶者が他の相続人から相続開始から遺産分割確定までの間の家賃を請求されるなどの事態を避けるためのものです。なお、配偶者短期居住権は財産評価の対象とはなりません。

配偶者居住権・配偶者短期居住権の施行は、2020年4月1日からとなっています。

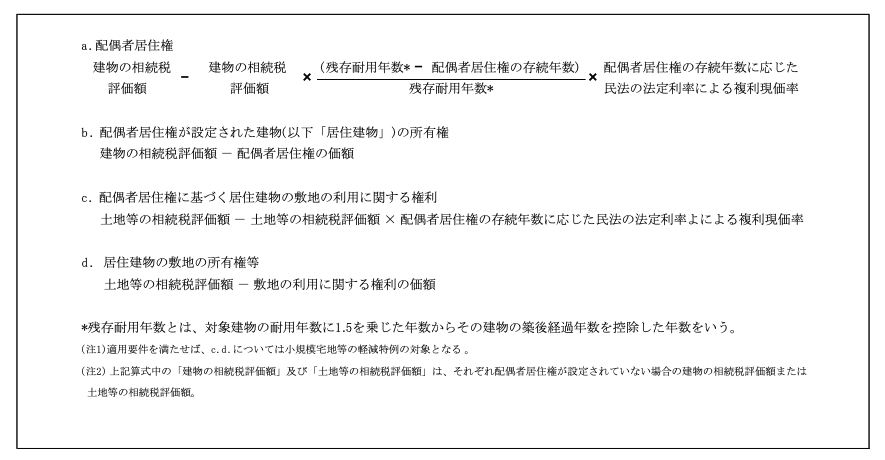

① 配偶者居住権の評価方法

配偶者居住権の評価の方法は図表2のとおりとなります。

② 物納劣後財産の範囲に配偶者居住権が設定された不動産を追加

他に物納に充てるべき適当な財産がない場合に限り物納に充てることができる物納劣後財産に、配偶者居住権が設定された建物(居住建物)及びその敷地が加えられます。

③ 配偶者居住権の登記

配偶者居住権の設定登記については、居住建物の価額(固定資産税評価額)に対し0.2%

の登録免許税が課されます。

図表1 配偶者居住権のイメージ

出典:法務省パンフレット「相続に関するルールが大きく変わります。」(http://www.moj.go.jp/content/001276857.pdf)を加工して作成

図表2 配偶者居住権の評価方法

(2)特別寄付料に係る税法上の取り扱い

相続人以外の親族が、被相続人の看護療養等を行った場合に一定の要件のもとで、相続人に対して金銭(特別寄付料)の支払いを請求することが可能になります。

この特別寄付料は、相続の課税対象とみなされ、相続税の2割加算の対象となります。

また、相続人が支払うべき特別寄付料の額は、その相続人に係る相続税の課税価格から控除されます。この制度は、2019年7月1日から施行されています。