住宅に関する税の改正点 | 大阪市の創業支援ならコンフロント税理士法人(大阪市北区)(旧衣笠・いまい合同税理士事務所)

消費税率引き上げに際し、一定の住宅ローンの所得税額特別控除の期間が3年間

延長されます。また、相続した空き家を譲渡した際の譲渡所得の特別控除の期限延長

等がなされました。

❶ 住宅ローンの所得税額特別控除の拡充

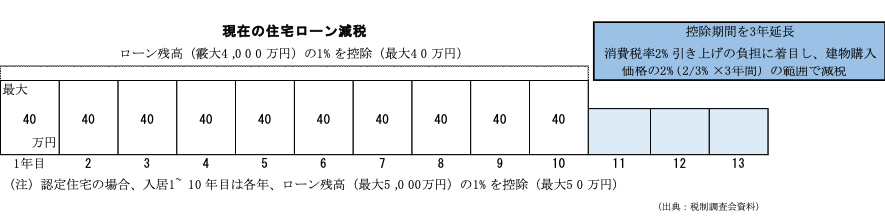

消費税率引き上げに際し、消費税等の税率が10%である住宅の取得等をして2019年10 月1日から2020年12月31日までの間に居住した場合、住宅ローン等の所得税額の控除期間を13年間とする特例が創設されました。

- 住宅ローン等の年末残高*×1%、②住宅の税抜購入価格*×2%÷3のうち、いず

れか少ない金額を、11年目から13年目までの各年に控除することができます。

なお、1年目から10年目までは現行と同様の金額が控除可能です。

※一般住宅の場合、上限4,000万円。認定長期優良住等の場合、上限5,000万円。

図表 拡充のイメージ(一般住宅の場合)

❷ 空き家に係る譲渡所得の特別控除の期限延長など

(1)期 限 延 長

空き家に係る譲渡所得の3,000万円の特別控除の特例の適用期限が、2013年12月31日まで4年間延長されました。

( 2 ) 要件緩和

この特例は、相続開始直前において、その家屋に被相続人が居住していたことが要件で、被相続人が老人ホーム等に入所したことにより、居住しなくなった家屋及びその敷地の土地等は、適用を受けることができませんでした。

今改正で、①被相続人が要介護認定等を受け、かつ、相続開始直前まで老人ホーム等に入所していたこと、②被相続人が老人ホーム等に入所した時から相続開始直前まで、その家屋について被相続人による一定の使用がなされ、かつ、事業の用、貸付けの用または被相続人以外の者の居住の用に供されていたことがないこと、等の要件を満たせば、適用可能になりました。

この要件緩和は、2019年4月1日以後に行う譲渡について適用されます 。