DESは有効か? | 大阪市の創業支援ならコンフロント税理士法人(大阪市北区)(旧衣笠・いまい合同税理士事務所)

今年もあと2ヶ月余りになりました。毎日怒涛のように過ぎていく中、DES(デットエクイティスワップ)について考えたいと思います。今回の内容は、一般納税者の方は退屈だと思います。先に申し上げた上で、進めます。

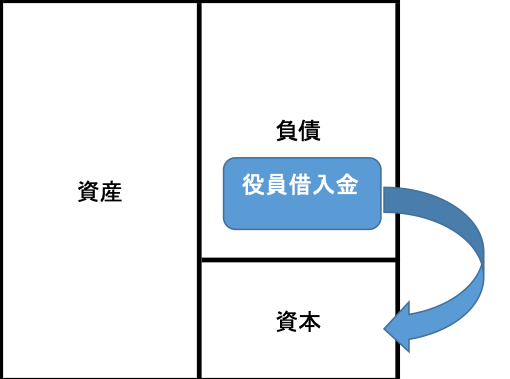

DESは、簡単に言いますと、債務と株式の交換であり、「債務の株式化」になります。よく、相続対策で使用されている手法になります。中小企業においては、会社代表者が会社にお金を貸していることはごく自然なことであり、知らぬ間に驚く金額になっていることも多々あります。そのこと自体は、法人側から見ますと大きな問題になることはほとんどございませんが、代表者側から見ますと貸付金となり、相続財産を構成し、相続税の課税対象となります。法人に潤沢なお金がある場合は、財産と呼んでも問題はありませんが、大体の場合はそうではありません。ここで、登場する対策手法がDESになります。代表者が持つ会社への貸付金を会社に現物出資することで、代表者は会社の株式を持つことになります。これは、通常貸付金額面より低い評価になるため、相続財産は大きく圧縮されます。一方、法人側はどうでしょう?図表1は、法人側の貸借対照表におけるイメージ図になります。負債が資本になるため、法人の財務強化に繋がるというメリットがあります。

図表1 DESのイメージ

この手法、ここまではいいこと尽くしのように見えますが、専門家としては、注意すべき点があります。まず、法人の資本金が増えてしまうことです。中小企業の恩恵を受けられなくなる可能性がありますので、即日減資が必要です。もう一つの大きな注意点は、借入金(貸付金)は時価評価をする必要があるということです。個人から法人への現物出資は、税制非適格になるためです。特に債務超過の会社で行うDESについては、慎重さが必要になります。債務超過(慢性的に業績が芳しくない)法人側の会計仕訳と税務仕訳は下記の通りです。

(例)役員借入金簿価1億円 時価(回収可能額)5,000万円

会計仕訳

役員借入金1億円/資本金1億円

税務仕訳

役員借入金1億円/資本金 5,000万円、債務消滅益 5,000万円

上記仕訳から分かるように、DESを実行することで、利益が発生する可能性があるという部分が専門家でも漏れてしまう論点だと思います。潤沢に税制上の繰越欠損が無い場合は、かなりの法人税が発生します。平成18年度の税制改正において改正された論点なので、むしろ、経験の長い専門家ほどはまる穴かもしれません。実際、某税理士法人がまさしくこの部分の説明が漏れており、納税者に訴えられた裁判があり、3億円超の支払いを命じられています。ちなみにこの裁判については、判決文を全文読みましたが、説明漏れではなくこの知識がなかったのではないかと疑うほどの杜撰なコンサルティング内容でした。何より代表者が亡くなる数ヶ月前に駆け込みでDESを行っている時点で、事故の香りがします。

ここからは、個人的な意見になります。ここまで解説しましたDESという手法ですが、これは法人の財務を改善する手法と考えるべきだと思います。沢山の専門家の方が、相続対策に有効と述べられていますが、最終手段と考えるべきです。大体の専門書では、DESを行い、その後に会社を清算させ、過去の期限切れ欠損金も使用することで債務消滅益の課税を回避する方法も紹介されています。ここまですると、目的を達成するために失っているものが大きいように感じます。いわゆる本末転倒です。

会社への貸付金についての相続税対策については、それぞれの専門家により見解は分かれるところではありますが、DES以外の方法で数十年かけて対策を行い、それでは間に合わない場合に活用するものだと思います。一番重要なことは、DESをしなくてもいいように早めに準備することだと思います。