中小企業における役員借入金について | 大阪市の創業支援ならコンフロント税理士法人(大阪市北区)(旧衣笠・いまい合同税理士事務所)

中小企業の代表が、会社の資金難の際に個人のお金をつぎ込むことは、中小企業においては当たり前に行われています。いわゆる法人の決算書における「役員借入金」というものです。

会社のお金が不足した際に、社長個人が会社に貸し付けている場合は、まさしく役員借入金になりますが、そういうことではない場合もあります。不明な出金、入金がこの役員借入金の増減で処理されていることも多々見受けられます。それは、会社(社長)と税理士事務所のコミュニケーション不足や帳簿を検証する時間が不足していることが主な原因だと思います。中小企業においては、役員借入金がある意味オールマイティーな勘定科目になっているため、社歴のある程度長い会社においては、役員借入金が1億、2億ということも普通にあります。大半の会社は、役員借入金は決算対策の議題にも挙がらず、毎年貸借対照表上で繰越されています。

しかし、これは社長個人側から見ますと、会社への貸付金となり、相続財産となります。ある日突然不慮の事故や病気で社長が亡くなられた場合は、現金や不動産と共に、立派な相続財産となってしまいます。突然の不幸でなくとも、特に対策を行っていない場合も同じ事態に陥ります。勿論、会社に十分な資金がある場合は、換金性のある資産と言えるため納税資金等含め、問題は少ないと思います。しかし、会社がキャッシュリッチとは言えない場合は、換金性がほぼゼロである資産に対して相続税負担のみが発生することになります。やはり、日々の対策が必要になります。

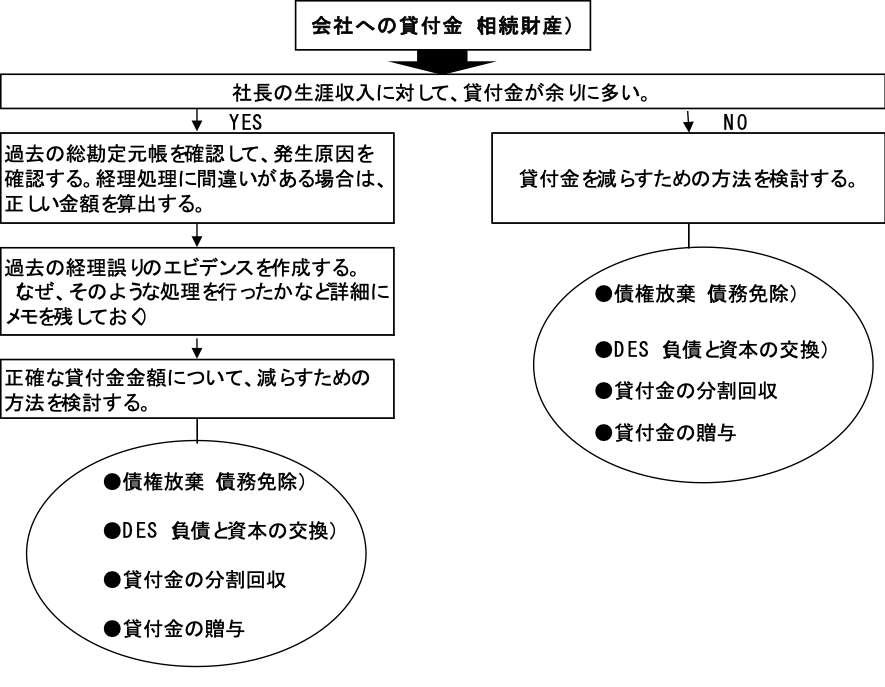

私が考える対策の手順を整理したものが、以下の図です。

まずは、貸借対照表の負債の部に載っている役員借入金の金額を確認して下さい。そして今後の金額の動きについて十分注視して下さい。特に増加傾向にある場合は、その増加原因について、しっかり帳簿で確認して下さい。役員借入金が何らかの調整科目で使用されていませんか?

次回、対策について具体的に見ていきたいと思います。