賃貸アパート節税にメス!! | 大阪市の創業支援ならコンフロント税理士法人(大阪市北区)(旧衣笠・いまい合同税理士事務所)

節税を目的にした賃貸アパート経営やマンション投資について、政府が税制改正や監視強化で大幅に抑制する姿勢になっています。主に富裕層の間で広がってきた節税策ですが、不正融資にも繋がる可能性もあり、税務当局は早期の対応を迫られています。

自己資金や借入金でアパートやマンションを建てて家賃を得る賃貸経営は、家賃収入に係る所得税や将来の相続税も抑えられる手法も同時に考案され、富裕層を中心に人気があります。

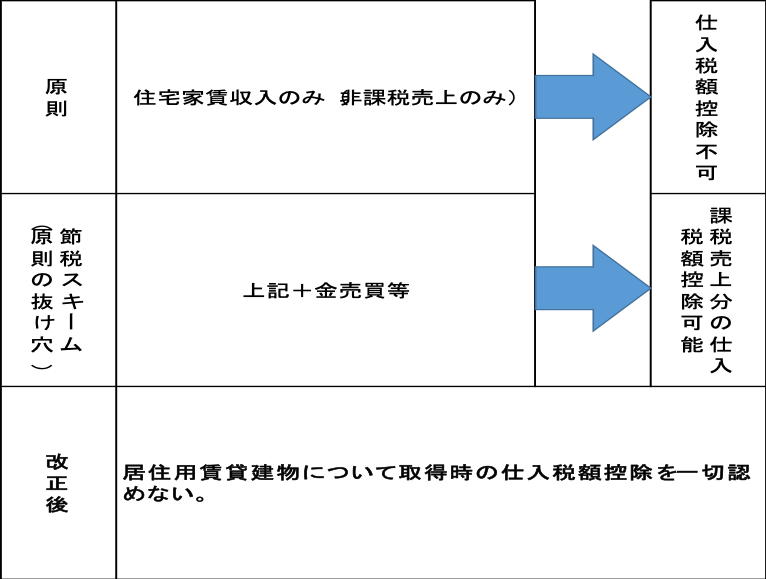

例えば、消費税は、事業者が課税売上の10%を国に納める際、仕入れの段階で費用の中に消費税分が含まれていれば、二重課税を避けるためその分を納税額から差し引くことができます。しかし、居住用の家賃収入は消費税が非課税であるため、本来は控除が受けられません。そのため、例えば消費税の課税対象となる金を売買して売上高を創出し、仕入れ時の税額控除を一部又は全部容認させるスキームが編み出されました。金を複数回売買し、課税売上を多くすることで、効果は大きくなる仕組みです。

政府は令和2年度の税制改正で消費税法を見直し、賃貸住宅を控除の対象から外すことにしました。新築は、4月以降、中古は10月以降の契約分から適用し、その前に業界が駆け込みを図った場合も税務調査で排除する考えです。

また、賃貸物件は相続税の目安となる評価額が低くなりやすいため、預貯金で相続するより税額が少なくなります。このため税務当局は、評価額の目減りについて既に積極的に否定し始めています。

私は、スキーム化した節税商品については反対です。改正は喜ばしいことであり、大歓迎のスタンスです。しかし、一つの経済活動について一括りにブロックすることで節税目的のない人にまで損が及ぶ可能性があることについては、若干嘆かわしいことだと思います。

- 居住用賃貸建物取得費に係る消費税の仕入税額控除制度