訪日外国人労働者に対する税金を考える | 大阪市の創業支援ならコンフロント税理士法人(大阪市北区)(旧衣笠・いまい合同税理士事務所)

賛否両論ある法律の改正も後押しし、今後、外国人労働者は益々増加すると思います。何となく肌感では否定派が多いような気もしますが、個人的には賛成です。正直、出入国管理云々法の全文を把握していませんが、労働者人口を補えるなら単純にそれは良いことだと思います。否定派の意見として、何となく日本の労働環境が荒らされる感じがするということも耳にしますが、不真面目な日本人より、生活を懸けた生真面目な外国人の方が戦力だと思います。日本人は、日本国と日本人をすごく信用する人種であることが、強みでもあり弱みでもあると思います。結局は、総合して国民総平和ボケではないでしょうか?そんな多少緩い文化も日本人としては、誇りに思うこともあるのですが・・・。

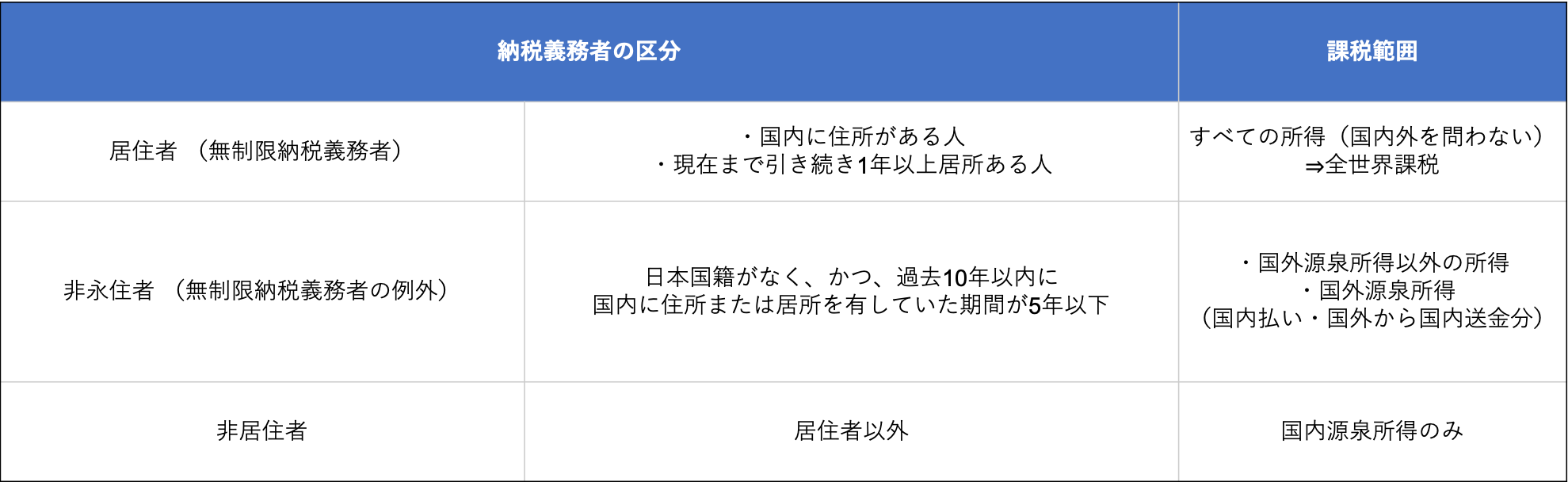

前置きがかなり長くなりましたが、外国人労働者をどんどん受け入れるべき派として、今回はその方々にかかる税金について整理したいと思います。簡単に纏めたものが図表1になります。居住者と非居住者は、極めて単純です。実務上、問題となるのは非永住者の扱いです。例えば、日本国籍を有しない外国人が、日本国内で2年間の予定で働くために初めて来日して、日本国内に居住することとなった場合、来日した年分における区分は「非永住者」となります。つまり、来日するまでは非居住者であり、来日後に居住者となり、その中でも非永住者に区分されることになります。

図表1 納税義務者と課税範囲

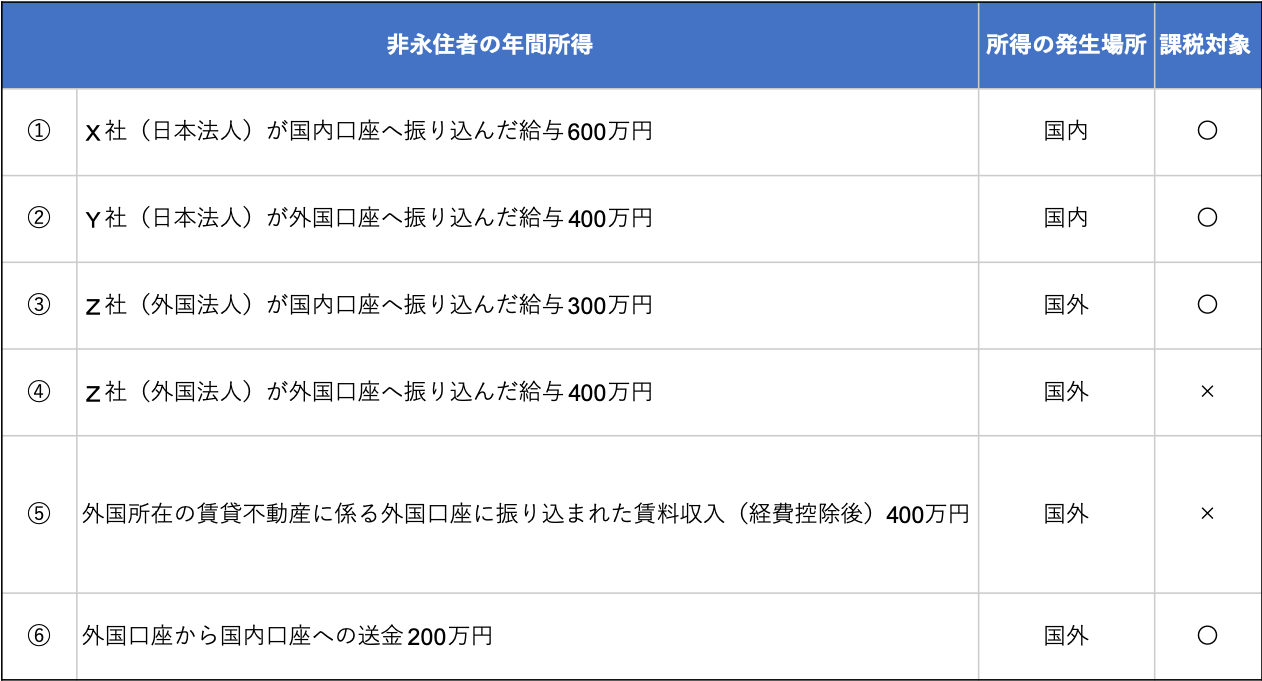

次に非永住者の課税対象の所得について見ていきます。非永住者の想定される所得について纏めたものが図表2になります。簡潔に述べると、国内で稼いだ所得と国外で稼いで国内に流入した所得については、課税対象になります。注意点は、国内への送金です。図表2で見ますと、⑥の送金は、④と⑤を送金したと考えられます。つまり、もし外国送金額が、1,000万円である場合は、そのうち800万円(④+⑤)が課税対象になります。

図表2 日本での申告の要否(非永住者)

非永住者である外国人であっても、給与所得者は「給与所得者の扶養控除等の申告書」を勤務先に提出し、原則として年末調整の対象になります。外国に居住する親族について、扶養控除、配偶者控除、障害者控除、配偶者特別控除等の各種控除の適用を受けることも可能です。その際は、親族関係書類や送金関係書類(これらが外国語で作成されている場合には翻訳文を含む)を勤務先へ提出してもらう必要があります。詳細については、国税庁HPに日本語版と英語版が公開されています。

国税庁HPは、トップページから英語への切り替えができます。また、東京国税局、大阪国税局、名古屋国税局では英語による国税の電話相談も行っています。

遥々、日本に来て下さった外国人に対し、ただ単に労働の歯車という見方は正しくありません。受け入れる国として、あらゆることについて責任があると思います。我々は、税金の面で外国人労働者をバックアップしていきます。