改正消費税対応の実務上の事前準備 | 大阪市の創業支援ならコンフロント税理士法人(大阪市北区)(旧衣笠・いまい合同税理士事務所)

■9月末の実務

9月末において売上・仕入や売掛金・買掛金を集計し、8 %の税率のものを区分し、10月以降の実務に備えましょう。

Point① 9月末までの売上・仕入を集計する準備はできていますか?

①9月30日に売上・仕入を集計する

売上請求が「20日締め」「25日締め」など末日でない場合は、9月30日までの売上・仕入を集計することで、旧税率(8%) と10月1日以後の新税率(10%・軽減税率)の混在が避けられ、計上ミスや請求誤りを防ぐことができます。

仕入先には、9月末までの請求分と10月1日以後の請求分を分けて請求書を発行する

などの対応をお願いしましょう 。

②深夜・24時間営業などの場合

午前0時にレジを締めて新税率に切り替えることが難しいため、午前2時~3時頃の閑散となったときにレジを締めて、そこから新税率に切り替えることが認められています 。

Point② 売掛金・買掛金の税率が確認できるように管理されていますか?

売掛金、買掛金については、10月1日以後に値引きや貸倒れが生じた場合には、その商品の販売や仕入時点の税率の情報が必要になります 。

9月30日までに発生した売掛金、買掛金と10月1日以後の分を区分しておきましょう。

■10月以降の実務

しばらくは、旧税率 (8 %) と新税率 (10 %・軽減税率)が混在します。9月と10月にまたがる取引や請求書は、適用税率をよく確認しましょう。経過措置にも注意が必要です。

Point③ 10月以後の経理処は理、10%と 8%の取引の混在に注意しましょう。

①10月最初の請求書の記載内容に注意

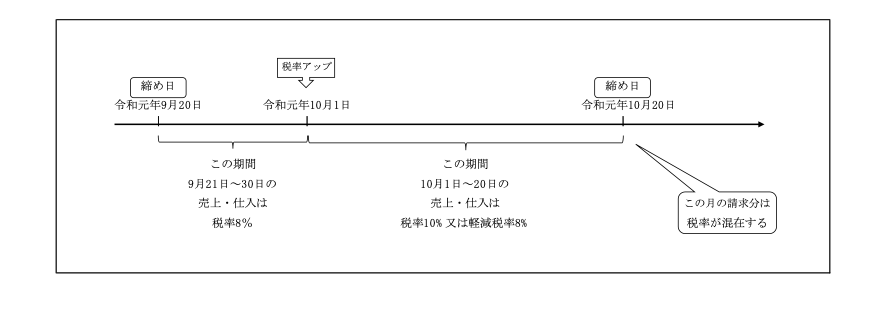

(1)請求の締め日が20日など

「20日締め」など請求締め日が月末でない場合、「9月21日~10月20日分の請求書」には8%と10% (又は軽減税率)が混在しています 。請求書の内容をよく確認しましょう。(図表①)

(2)クレジットカードの請求明細書

法人カードを利用している場合、実務では、カード会社から送付される請求明細書(カ

ード明細)をもとに経費計上していることがあります。カード明細には、明細の記載はありますが、 税率や消費税額の記載がありません 。決済時に店舗等で受け取った「ご利用明細」 とカード利用日の日付を確認し、適用税率を間違えないようにしましょう。

消費税法上、仕入税額控除のためには「ご利用明細」の保存が必要です(カード明細の保存のみは不可)。

② 10月1日をまたぐ取引に注意

(1)請負契約による完成・引渡しに注意

3月31日以前に契約された請負契約については、10月1日以後の完成・引渡しであっても、経過措置の8%の税率が適用されます。

(2) 旅客運賃等は料金の支払日に注意する

鉄道やバス・航空機等の運賃(定期券を含む)は、実際の利用が10月1日以後であっても、9月30日までに料金が支払われたものは8%の税率が適用されます 。

(3) 電気・ガス料金等は請求書・検針票に注意

契約(※)に基づく電気・ガス・水道・電話・灯油などの料金は、10月1日をまたいで使用されても、10月31日までの検針等によって料金が確定するものは、10月1日以後の部分を含めて8%の税率が適用されます。請求書や検針票に記載された税率と税額をよく確認しましょう。

(※)継続的に供給し、又は提供することを約する契約をいう。

Point④ 10月1日以後の返品、値引き、貸倒れの処理に注意しましょう。

①得意先からの返品や貸倒れの注意点

9月30日以前に販売した商品が、10月1日以後に返品された場合は、8%で返品処理します 。誤って10%で処理すると、得意先への請求に誤りが生じるとともに、税務上は消費税額に差異が発生します 。

得意先との間で、返品を受けた商品の税率に不一致が生じないように、請求書等に返品対象となった商品の適用税率を明記するなどの対応が必要でしょう。

9月30日以前に販売した商品の売掛金が貸倒れになった場合は、販売時点の消費税率を適用します。

②仕入先への返品の注意点

仕入先へ返品する場合は、9月30日以前の仕入については、旧税率8%で処理します 。仕入先からの請求書や納品書を確認し、返品する商品の税率に誤りがないか注意します。

図表① 請求が「20日締」のケース