2019年度税制改正① | 大阪市の創業支援ならコンフロント税理士法人(大阪市北区)(旧衣笠・いまい合同税理士事務所)

今回から2~3回に分けて、直近の税制改正について見ていきたいと思います。前回取り上げました住宅に関する改正については、重複部分は省略します。

税制改正については、大綱(案)の時点から世間は騒ぎ出しますが、個人的にはこのくらいの時期に理解を深めていくのがベストではないかと常々思っています。結構、中には探り探りの改正もあり、それは当然、実務的にも探り探りになります。時間に制限のある改正事項以外は重要度を見極めてから、じっくり改正点を理解していくことをお勧めします。改正事項についての適用時期の確認は重要です。

1、個人の生活に関する改正

2019年10月に予定されている消費税増税を意識した改正になっています。消費税増税による需要減少が起きないように何とかごまかそうとする改正です。

(1)住宅ローン控除の拡充(減税)

前回の内容をご参照下さい。

※2019年分所得税(個人住民税は2020年度分)から適用されます。

(2)すまいる給付金の拡充(減税)

消費税率10%が適用される住宅を取得した場合、2021年12月31日まで最大50万円の給付が受けられます。(従前最大30万円)すまいる給付金公式HPでシミュレーションが出来ます。

※住宅取得に消費税率10%が適用された後、適用されます。

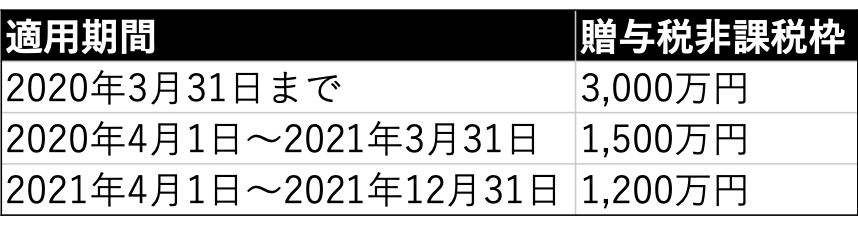

(3)住宅取得等資金に係る贈与税の非課税枠の拡充(減税)

非課税枠が最大1,200万円から3,000万円に拡充されました。2020年3月31日までの間に、父母や祖父母などの直系尊属から消費税率10%が適用される住宅資金の贈与を受けた場合に、3,000万円までの贈与については贈与税が非課税になります。なお、その後の非課税枠は以下の通りです。

※売買契約等の契約締結日が2019年4月1日以降のものから適用されます。

(4)次世代住宅ポイント制度の創設(減税)

一定の性能を有する住宅の新築やリフォームで、商品と交換可能な次世代住宅ポイントがもらえます。消費税率10%が適用される住宅の取得やリフォームが対象で、2020年3月31日までに契約を締結する必要があります。

※2019年10月以降に引き渡しをしたものから適用されます。

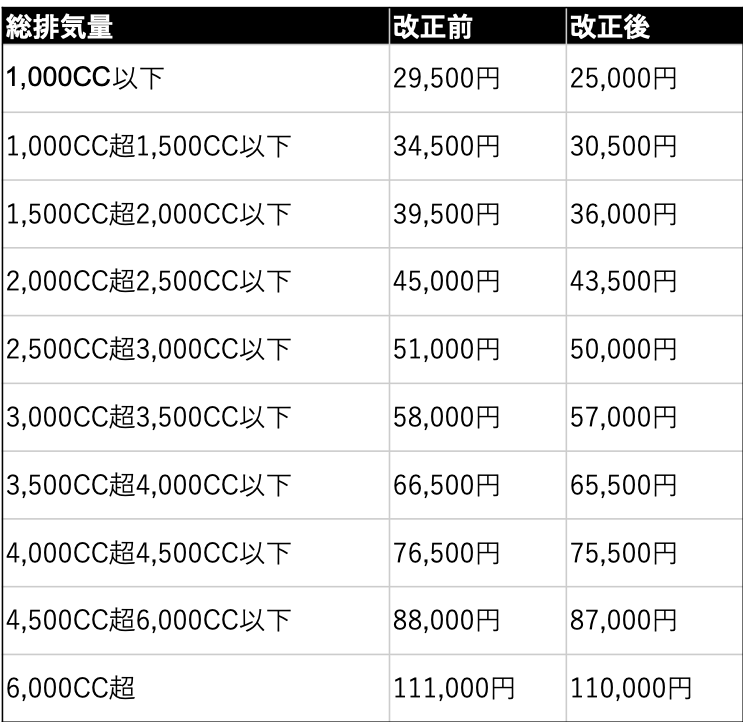

(5)車体課税の見直し(減税)

①自動車取得税の廃止

2019年9月30日までで廃止され、新たに自動車税・軽自動車税の一部として環境性能割が導入されます。

②エコカー減税の延長

自動車重量税のエコカー減税について、2021年4月30日まで2年延長されます。

③自動車税、軽自動車税の見直し

2019年10月1日以降、自動車の排気量等に応じて毎年かかる自動車税は「自動車税(種別割)」、軽自動車税は「軽自動車税(種別割)」に変更されます。自動車税の種別割が、2019年10月1日以降新車登録分より、排気量に応じて最大4,500円軽減されます。軽自動車税の税率は変更ありません。

(6)教育資金の一括贈与及び結婚・子育て資金の一括贈与に係る贈与税の非課税措置の延長(原則増税、一部減税)

①合計所得金額が1,000万円を超える子や孫への贈与は対象外になります。

②2019年7月1日以降の贈与について、23歳以上の受贈者に係る教育資金の範囲から学校等の習い事等の費用が除外されます。(教育訓練給付金の支給対象になる場合を除きます)

③教育資金贈与の贈与者の死亡前3年以内に非課税措置の適用を受けた場合、その死亡者に残っている残額を相続税の課税対象に含めることになります。ただし、一部例外がございます。

④教育資金贈与の受贈者が2019年7月1日以降に30歳に達した場合でも、学校等に在学中または教育訓練給付金の支給対象訓練を受講中の場合は最長40歳になるまで非課税期間が延長されます。

※2019年4月1日以降の信託等にかかる贈与から適用されます。ただし、教育資金の範囲の変更及び非課税期間の30歳以降の延長については2019年7月1日から適用されます。

(7)未婚のひとり親に対する住民税の非課税措置の範囲拡大(減税)

配偶者と離婚・死別したひとり親は寡婦(夫)控除及び住民税の非課税措置の対象となっていますが、未婚のひとり親に対しては、結婚をしたことがないという違いだけで、寡婦(夫)控除や住民税の非課税措置がありませんでした。改正により、未婚のひとり親の生活安定と自立促進のため支援措置が設けられました。

①一定の要件を満たす未婚のひとり親について、個人住民税の非課税措置の対象に加えられます。

②未婚のひとり親家庭に支給される児童扶養手当に年17,500円を上乗せします。

※2021年度分の個人住民税から適用されます。

(8)NISA等の年齢要件の改正(減税)

2022年4月1日に施行される民法改正による生年年齢の引き下げに合わせて、NISA等についても下記のように年齢要件が見直されます。

NISA及びつみたてNISA・・・その年の1月1日において18歳以上

ジュニアNISA・・・その年の1月1日において18歳未満

※2023年1月1日以後に開設される非課税口座に適用されます。

(9)ふるさと納税の適正化(増税)

制度本来の趣旨を逸脱するような運用を行う地方自治体については、個人住民税の寄附金控除の指定を行わず、制度の対象外に出来るよう制度改正されます。

総務大臣は次の基準に適合する都道府県または市区町村をふるさと納税制度の対象として指定することになります。ただし、指定を受けていない地方自治体に対する寄附金は一般の寄附金控除の適用となりますので、控除が全く認められないわけではありません。

①寄附金の募集を適正に実施する都道府県または市区町村

②返礼品の寄付額に対する返礼割合を3割以下とすること

③返礼品を地場産品とすること

※2019年6月1日以後に支出する寄附金に適用されます。

(10)森林環境税の導入(増税)

森林整備等に必要な財源を確保するため、2024年度から国内に住所を有する個人に対して年額1,000円の森林環境税(仮称)が課されます。賦課徴収は市町村において個人住民税と併せて行われます。

※2024年4月1日以後に適用されます。